نقلاً عن cointelegraph، تجاوز سعر إيثريوم (ETH) حاجز الـ 2,150 دولار تزامناً مع انتعاش البتكوين وأسواق الأسهم الأمريكية، ولكن هل تظهر البيانات تحولاً في توجهات متداولي المشتقات نحو التفاؤل بعد؟

نقاط الرئيسية:

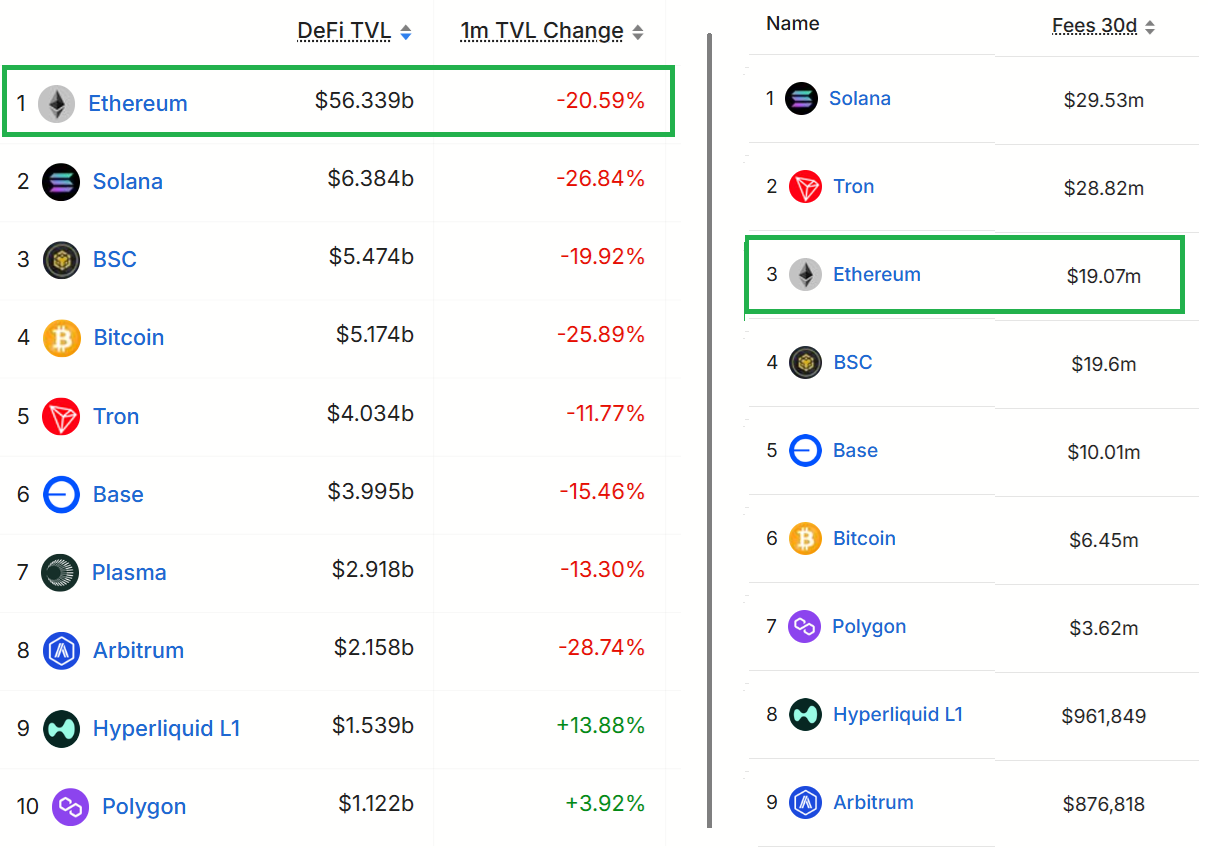

- تحافظ إيثريوم على هيمنتها من حيث “إجمالي القيمة المقفلة” (TVL)، لكنها تواجه تدقيقاً متزايداً بشأن آليات توسع حلول الطبقة الثانية (Layer 2).

- ارتفع معدل تضخم إيثريوم إلى 0.8% تزامناً مع تباطؤ النشاط على الشبكة، بينما أبقت المخاوف الاقتصادية الكلية في الولايات المتحدة أسواق المشتقات في النطاق الهابط.

تعافي سعر إيثريوم (ETH): ارتداد تقني وسط مخاوف من تجدد الهبوط

استعاد سعر إيثر (ETH) مستوى 2,100 دولار بعد انهيار حاد بنسبة 43% استمر لمدة تسعة أيام. وقد وصل السعر خلال هذا التراجع إلى قاع محلي عند مستوى 1,750 دولاراً. ورغم التعافي بنسبة 22% من أدنى مستويات أبريل 2025، لا تزال أسواق المشتقات تعكس حذراً شديداً. كما يسيطر على المستثمرين تخوف واضح من احتمالية وقوع موجات هبوط إضافية. وسواء كانت البيئة الاقتصادية الكلية هي المحرك الأساسي لهذه المخاوف، فإن احتمالات حدوث زخم صعودي مستدام لعملة إيثريوم على المدى القصير لا تزال محفوفة بالمخاطر.

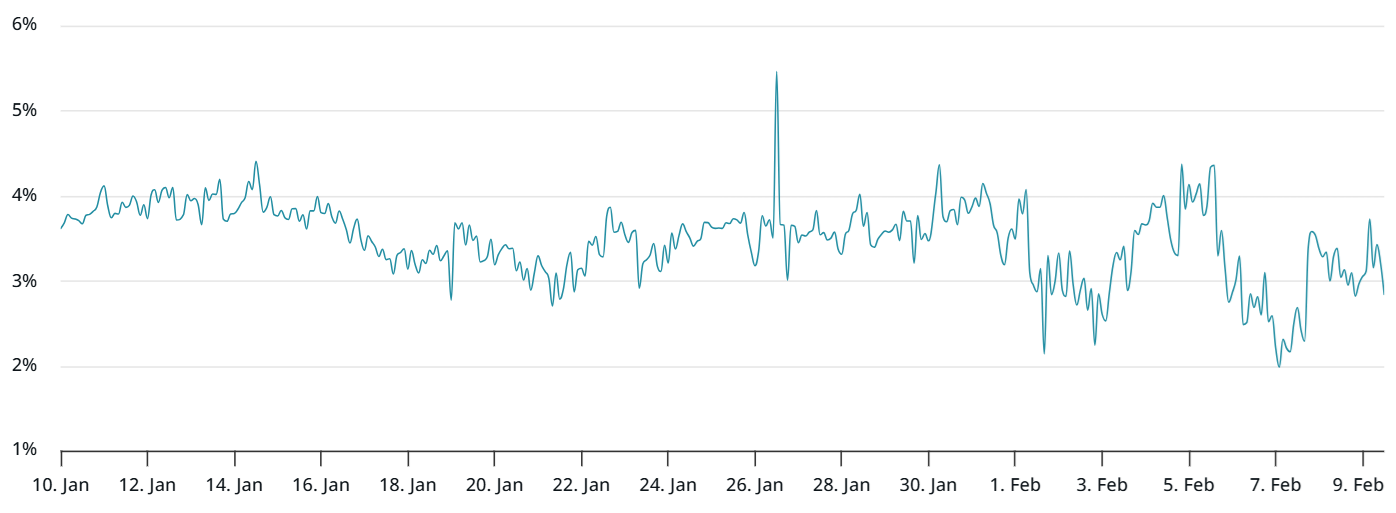

مؤشرات العقود الآجلة: غياب التفاؤل يمنح “الدببة” الأفضلية في سوق إيثريوم

جرى تداول العقود الآجلة الشهرية لإيثريوم بعلاوة بلغت 3% مقارنة بأسواق السعر الفوري يوم الاثنين. يعتبر هذا المستوى أقل من عتبة التعادل البالغة 5%، مما يشير إلى ضعف الثقة في استمرار الصعود. استمر غياب التفاؤل بين متداولي “إيثر” بشكل ثابت طوال الشهر الماضي دون بوادر تحسن ملحوظة. لم تتغير هذه النبرة الحذرة في الأسواق حتى مع تراجع السعر واختباره لمستويات 1,800 دولار. تظل السيطرة في يد “الدببة” ما لم يتدخل “الثيران” سريعاً لإظهار شهية حقيقية للمخاطرة عند هذه الأسعار.

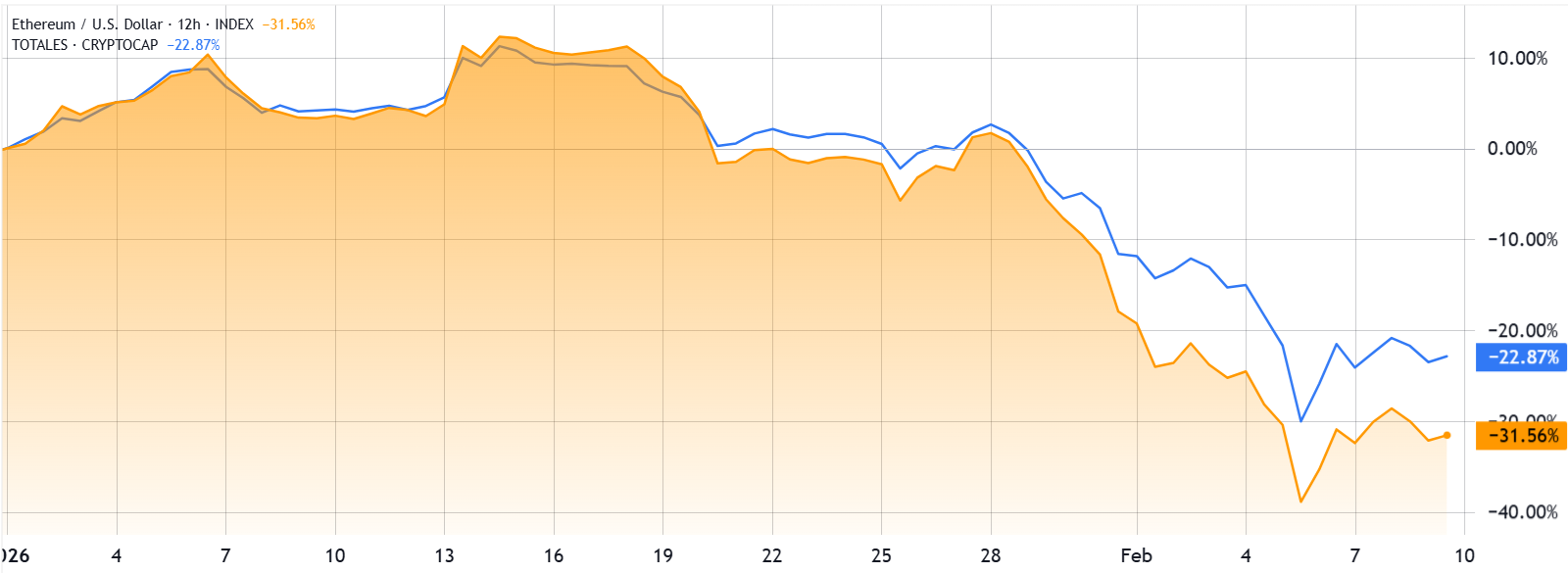

تراجع أداء إيثريوم بنسبة 9% مقارنة بسوق العملات المشفرة الأوسع في عام 2026، مما دفع المستثمرين للتساؤل عن أسباب نزوح رأس المال. ومن منظور أوسع، فإن تراجع الاهتمام بالتطبيقات اللامركزية (DApps) لا يقتصر على إيثريوم وحدها. ومع ذلك، تظل الشبكة هي المهيمنة من حيث القيمة الإجمالية المقيَّدة (TVL) وحجم الرسوم عند تجميع أداء حلول الطبقة الثانية (Layer 2) الخاصة بها.

تمثل الودائع على طبقة إيثريوم الأساسية 58% من إجمالي صناعة البلوك تشين؛ وترتفع هذه النسبة لتتجاوز 65% عند تضمين حلول الطبقة الثانية مثل Base وArbitrum وOptimism. على سبيل المثال، بالكاد يتخطى أكبر تطبيق على شبكة Solana حاجز 2 مليار دولار من الودائع، بينما يحتفظ أكبر تطبيق لامركزي (DApp) على طبقة إيثريوم الأساسية بأكثر من 23 مليار دولار من القيمة الإجمالية المقيَّدة (TVL). وبالمقارنة، لن يتمكن بروتوكول Jupiter التابع لـ Solana من دخول قائمة أفضل 14 تطبيقاً على شبكة إيثريوم من حيث السيولة.

نمو عرض إيثريوم ودعم الطبقة الثانية: تحديات قائمة

احتلت طبقة إيثريوم الأساسية المرتبة الثالثة من حيث رسوم الشبكة، محققةً 19 مليون دولار خلال 30 يوماً، بينما ساهم منظومة الطبقة الثانية (Layer 2) بمبلغ 14.6 مليون دولار إضافي. وتواجه إيثريوم انتقادات بسبب اعتمادها الكبير في التوسع على تقنيات التجميعات المتفائلة (Optimistic Rollups)؛ وهي استراتيجية أقرّ فيتاليك بوتيرين نفسه بضرورة تعديلها. حيث جادل المؤسس المشارك لإيثريوم بأن على الشبكة إعطاء الأولوية لتوسيع نطاق الطبقة الأساسية (Base Layer).

ووفقاً لبوتيرين، تبيّن أن مسار الطبقة الثانية نحو اللامركزية أكثر تعقيداً مما كان متوقعاً؛ إذ تعتمد الحلول الحالية على جسور برمجية تُدار بواسطة التوقيعات المتعددة (Multi-sigs)، وهو ما لا يرتقي لمعايير الأمان التي تتطلبها رؤية إيثريوم الأصلية. ومع ذلك، يرى بوتيرين أن هذا لا يعني نهاية دور الطبقة الثانية، حيث سيستمر الطلب على الشبكات التي توفر ميزات الخصوصية والتصاميم المخصصة للتطبيقات، لا سيما في حالات الاستخدام غير المالية.

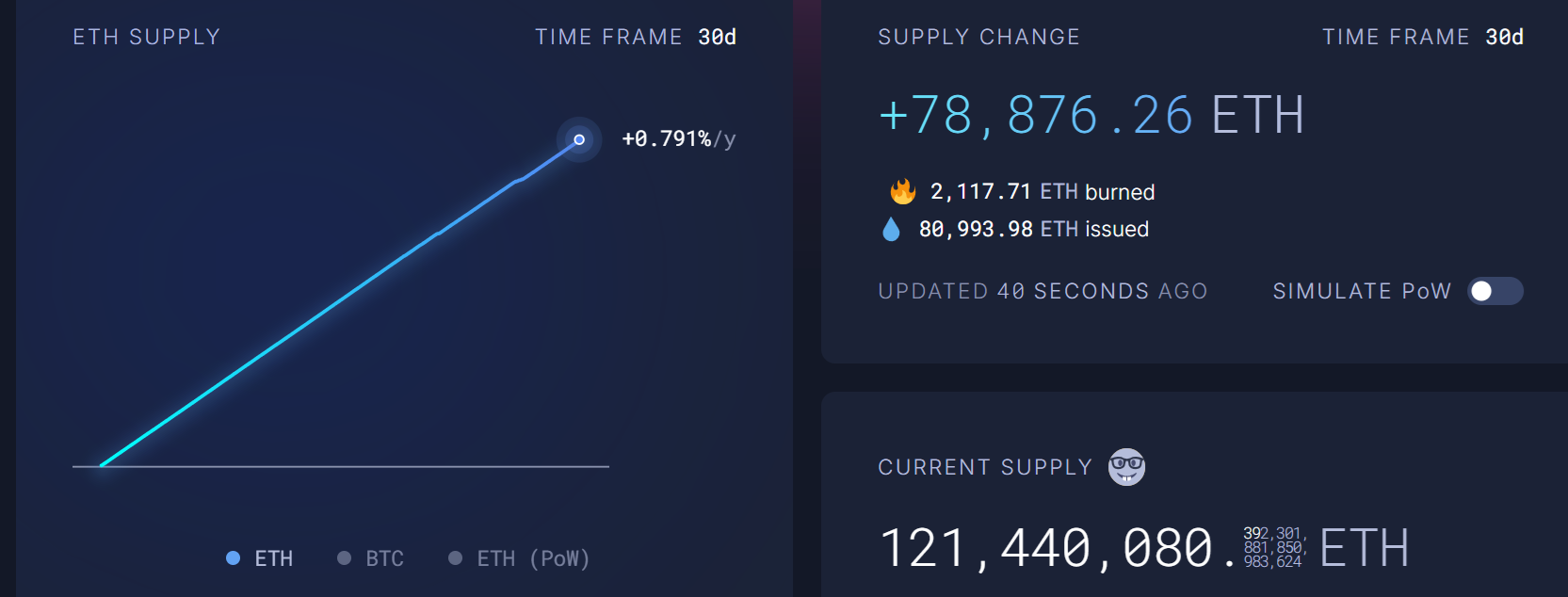

صدمة العرض في إيثريوم: كيف أعاد ضعف النشاط شبح التضخم؟

يمكن إرجاع جانب من خيبة أمل المستثمرين إلى فشل استراتيجية إيثر (ETH) في التحول إلى أصل انكماشي (Deflationary). ويُعد هذا الفشل أثراً جانبياً مباشراً ناتجاً عن انخفاض معدلات النشاط على شبكة إيثريوم. تعتمد آلية الحرق (Burn Mechanism) المدمجة في البروتوكول كلياً على حجم الطلب لمعالجة البيانات في الطبقة الأساسية. وفي حال غياب هذا الطلب، يتراجع الحرق مما يؤدي إلى زيادة صافية في المعروض المتداول من عملة إيثر. وقد سجل النمو السنوي لإجمالي الإصدار نسبة 0.8% خلال الـ 30 يوماً الماضية. تُمثل هذه النسبة قفزة ملحوظة مقارنة بالعام السابق، حينما كان معدل التضخم المكافئ قريباً من مستويات 0%.

في الوقت ذاته، لا يزال متداولو إيثر (ETH) متشككين في احتمالية حدوث انتعاش مستدام على المدى القريب. ويعود هذا التشكك إلى زيادة حالة عدم اليقين المحيطة بسوق العمل الأمريكي. كما تبرز تساؤلات قوية حول مدى استدامة الاستثمارات طويلة الأجل في البنية التحتية للذكاء الاصطناعي. وبناءً عليه، فإن ضعف أسواق المشتقات (Derivatives) يعكس حالة عامة من تجنب المخاطر وتباطؤ النشاط على السلسلة (On-chain activity). وتُعد هذه العوامل من الأسباب التي من المرجح أن تستغرق وقتاً أطول قبل أن تصل إلى مرحلة الاستقرار.